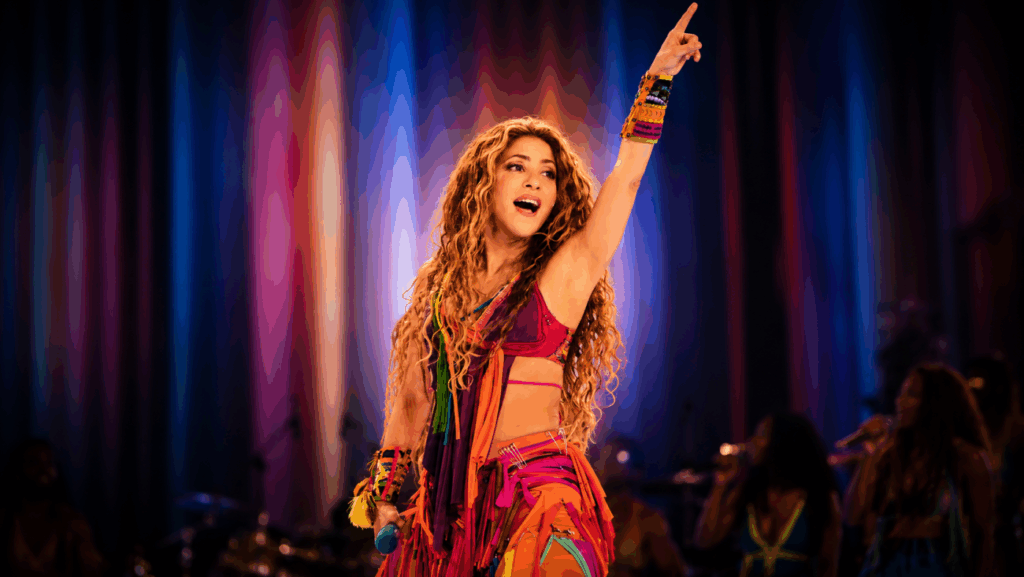

Shakira vs. Hacienda: la batalla de 60 millones que terminó cuestionando al sistema fiscal español

Durante más de una década, el nombre de Shakira estuvo asociado en España a uno de los litigios fiscales más observados del entretenimiento global. Pero el fallo emitido el 18 de mayo de 2026 por la Audiencia Nacional ha modificado el tono de esa historia: el tribunal anuló la sanción correspondiente al ejercicio fiscal de 2011 y ordenó a Hacienda devolver más de 60 millones de euros entre impuestos, multas e intereses, al concluir que no existían pruebas suficientes para demostrar que la artista era residente fiscal española ese año.

La resolución no borra completamente el conflicto. Los ejercicios de 2012, 2013 y 2014 permanecen cerrados tras el acuerdo penal que la cantante aceptó en 2023. Sin embargo, el fallo introduce algo más relevante que la cifra económica y gira entorno a un cuestionamiento jurídico sobre hasta dónde puede llegar la Agencia Tributaria al intentar probar la residencia fiscal de figuras de alto patrimonio internacional.

La dimensión del caso va mucho más allá de una celebridad enfrentándose al Estado. Lo que está en discusión es la fragilidad de los criterios con los que los países intentan fiscalizar a individuos cuya vida transcurre entre giras, inversiones globales, contratos multinacionales y múltiples residencias.

El punto de partida: cuándo España comenzó a vigilar a Shakira

El conflicto se remonta a 2011, cuando Hacienda empezó a sostener que Shakira vivía en España de forma habitual debido a su relación con Gerard Piqué y a su presencia recurrente en Barcelona.

La legislación española establece que una persona adquiere residencia fiscal si permanece más de 183 días en el país durante un año natural o si tiene allí el núcleo principal de sus intereses económicos y familiares. Sobre esa base, los inspectores tributarios argumentaron que la cantante debía tributar en España por la totalidad de sus ingresos mundiales.

La defensa de Shakira sostuvo lo contrario, alegando que en 2011 su residencia fiscal seguía estando en Bahamas y que gran parte del año se encontraba fuera del país debido a la gira Sale el Sol y que todavía no existía una estructura familiar consolidada en territorio español.

El fallo de 2026 terminó inclinándose hacia esa tesis. La Audiencia Nacional determinó que Hacienda solo pudo acreditar 163 días de permanencia en España, veinte menos del umbral legal requerido.

El tribunal también rechazó el argumento sentimental que durante años acompañó mediáticamente el caso, sostenida por la idea de que su relación con Piqué convertía automáticamente a Barcelona en su centro de vida. Jurídicamente, la corte recordó que en 2011 no existía matrimonio ni hijos en común, condiciones relevantes para aplicar el criterio de núcleo familiar.

Los 60 millones que redefinen la narrativa

La cifra que domina titulares, más de 60 millones de euros, necesita matices importantes. Por una parte, la sentencia obliga a devolver aproximadamente 54,7 millones de euros, además de 9,2 millones en intereses acumulados. Sin embargo, parte de las sanciones fueron garantizadas mediante avales bancarios y no representaron desembolsos efectivos de caja por parte de la cantante.

Eso significa que el monto real que Shakira recuperaría en liquidez será menor al número simbólico que domina la conversación pública.

Aun así, el golpe institucional para Hacienda es considerable. No únicamente por el dinero, sino porque la resolución desmonta varios de los criterios interpretativos utilizados para intentar probar residencia fiscal en casos de celebridades internacionales.

La Agencia Tributaria previsiblemente recurrirá ante el Tribunal Supremo, por lo que la devolución todavía no puede considerarse definitiva.

El acuerdo de 2023: una decisión financiera antes que emocional

Cuando Shakira aceptó en noviembre de 2023 un acuerdo con la Fiscalía para cerrar el proceso penal correspondiente a 2012-2014, gran parte del debate público interpretó el movimiento como una admisión tácita de culpabilidad.

Sin embargo, dentro de las grandes fortunas internacionales, este tipo de acuerdos suelen responder más a cálculos financieros y reputacionales que a reconocimientos morales.

La cantante evitó un juicio prolongado, una potencial condena de cárcel y años adicionales de exposición mediática en medio de una etapa personal especialmente delicada tras su ruptura con Piqué.

Su declaración entonces fue reveladora y afirmó que prefería proteger a sus hijos y recuperar su tiempo antes que continuar una batalla judicial incierta.

En retrospectiva, el fallo de 2026 introduce una pregunta incómoda para Hacienda, en torno a si los argumentos utilizados para 2011 eran jurídicamente insuficientes, partiendo por ¿hasta qué punto el entorno mediático y la presión institucional condicionaron la negociación del acuerdo penal posterior?

El precedente que inquieta a España

España convirtió durante la última década los litigios fiscales con celebridades en una poderosa narrativa pública de control tributario. Casos vinculados a Rosalía, Cristiano Ronaldo, Lionel Messi y otras figuras internacionales ayudaron a construir una imagen de firmeza frente a la evasión fiscal.

Pero el caso Shakira tiene una diferencia estructural ya que aquí el tribunal cuestionó directamente la consistencia técnica del argumento principal de Hacienda.

Ver esta publicación en Instagram

Eso podría generar efectos importantes en futuras inspecciones a perfiles de movilidad internacional extrema (como artistas, atletas, empresarios digitales e influencers globales) donde demostrar residencia fiscal se vuelve cada vez más complejo.

En Europa, este problema se ha intensificado tras el auge de trabajadores remotos, estructuras societarias internacionales y patrimonios distribuidos entre múltiples jurisdicciones.

La batalla fiscal moderna ya no gira únicamente alrededor de esconder dinero. El centro del conflicto es determinar dónde vive realmente alguien cuya actividad económica ocurre simultáneamente en varios países.

Las artistas mujeres y el escrutinio financiero global

Existe otro componente menos discutido en estos procesos: la forma en que las artistas femeninas enfrentan el escrutinio patrimonial.

En muchos de estos casos, la cobertura mediática termina mezclando relaciones sentimentales, maternidad, estilo de vida y decisiones financieras en un mismo relato público. El expediente tributario deja de ser exclusivamente técnico para convertirse en un fenómeno cultural.

Con Shakira ocurrió exactamente eso. Parte sustancial de la narrativa pública giró alrededor de fotografías en Barcelona, movimientos familiares y dinámicas privadas, más que sobre estructuras fiscales internacionales o interpretación tributaria.

Ese tratamiento no es exclusivo de España. Figuras como Madonna o Tina Turner también enfrentaron durante años debates públicos sobre residencia fiscal, patrimonio internacional y domicilios tributarios.

La diferencia es que el caso Shakira se desarrolló en la era de las redes sociales y del entretenimiento convertido en noticia financiera permanente.

Lo que realmente está en juego para Hacienda

Más allá del recurso ante el Supremo, el daño principal para la Agencia Tributaria española podría ser reputacional.

Durante años, Hacienda construyó la percepción de que poseía herramientas casi infalibles para rastrear movimientos y demostrar residencia fiscal. El fallo de la Audiencia Nacional introduce un límite importante donde la vigilancia mediática y documental no siempre alcanza el estándar probatorio que exige un tribunal.

El mensaje para las grandes fortunas internacionales es significativo. La interpretación fiscal agresiva puede encontrar barreras jurídicas cuando los criterios legales no están completamente acreditados.

Paradójicamente, la victoria parcial de Shakira podría terminar fortaleciendo el sistema tributario español a largo plazo, obligándolo a perfeccionar sus métodos de investigación y elevar la precisión técnica de sus procesos.

Porque después de esta sentencia, el problema ya no es únicamente cuánto dinero recupera una artista global. El verdadero debate es cuán sólido puede ser un sistema fiscal cuando intenta determinar dónde pertenece alguien cuya vida ocurre en todas partes al mismo tiempo.

Seguir leyendo

Tags:

Lo más visto en Revista Mercado

Brand Content

Resiliencia para crecer juntos

Brand Content

Equipos que perduran

Brand Content

Juntos somos mejores

Sport Business

Fortuna de Gianni Infantino: cuánto gana el presidente de la FIFA y cómo construyó su patrimonio antes del Mundial 2026

Daily News

¿Cuánto pagarás por una transferencia? Bancos explican como funciona el nuevo impuesto de 0.20%

Daily News

¿Japón predijo el terremoto de Venezuela? El informe de hace 20 años que el gobierno ignoró

Sport Business

¿Cuánto dinero gana una selección por clasificar a octavos de final del Mundial 2026?

Análisis para suscriptores

Exclusivo Suscriptores

La IA generativa no convertirá a sus empleados en expertos

Exclusivo Suscriptores

El problema de la IA no es la tecnología. Es el retorno de la inversión.

Exclusivo Suscriptores

Dentro del mundo de fantasía de Donald Trump

Exclusivo Suscriptores

El negocio detrás del gol: la red que procesa los pagos del Mundial

Exclusivo Suscriptores