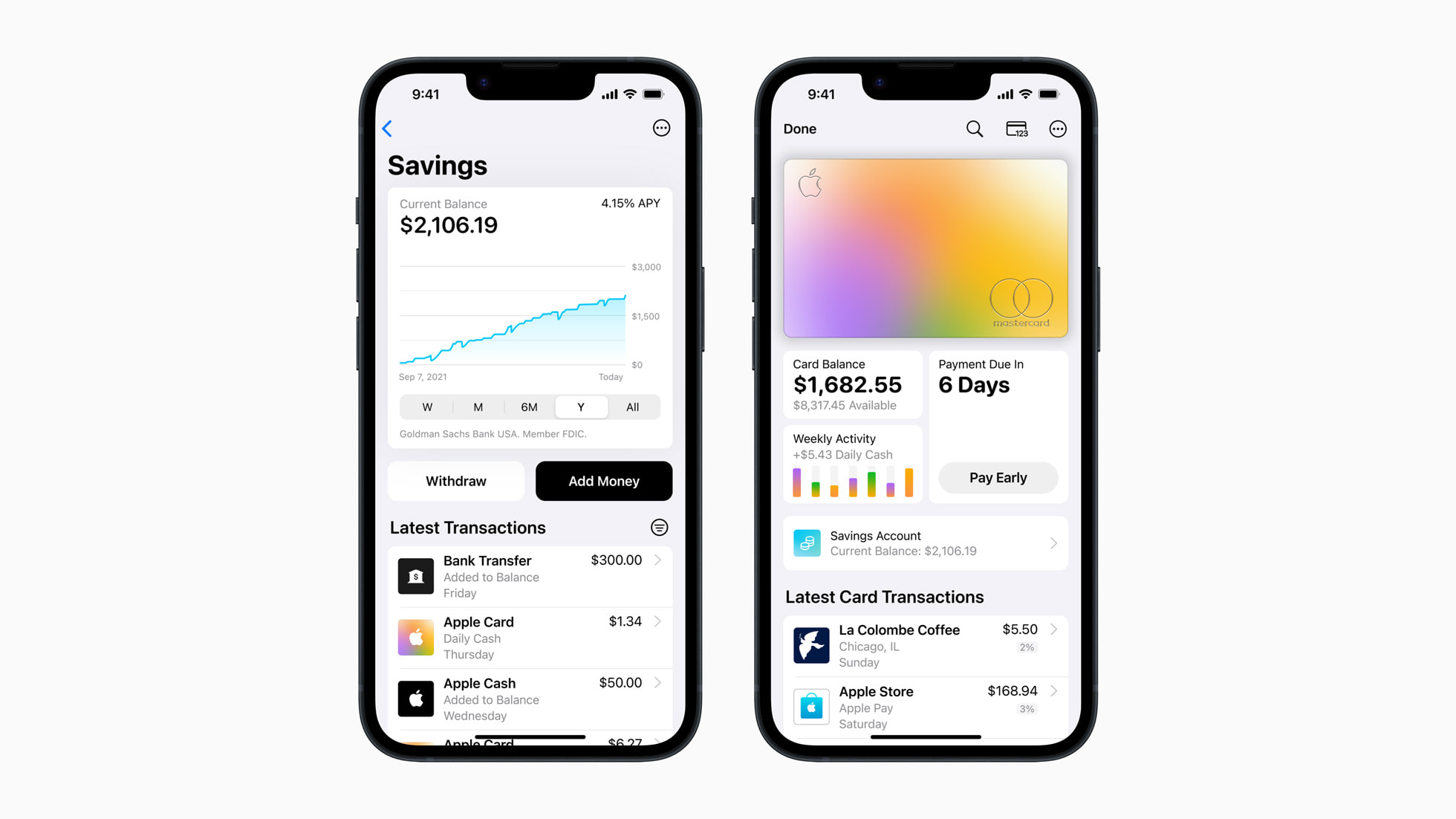

Símbolo de innovación y consumo casi por excelencia, la manzana mordida se convierte ahora en un instrumento de ahorro. Apple entra en el sector de las cuentas bancarias y, como en cada paso que da, lo hace con una ambición máxima. Sus condiciones hablan por sí solas: la remuneración por depósito es del 4.15 % anual, «10 veces más que la tasa media nacional», según la big tech.

Unas condiciones que, en menos de una semana, le han permitido atraer más de US$1,000 millones. El producto, por ahora, sólo está disponible en Estados Unidos.

Con el iPhone, el iPad o la familia Mac como grandes iconos de marca, el sólido arranque de este nuevo producto financiero invita a pensar que Apple ha encontrado una nueva línea de negocio tan rentable como sus productos referentes.

Sin embargo, la rentabilidad del propio producto podría no ser el objetivo fundamental que explica esta fulgurante entrada en el campo de los ahorros, en la que la big tech vuelve a caminar de la mano de Goldman Sachs. La clave está, probablemente, en los datos.

Accede a las historias más relevantes de negocios, bienestar y tecnología. Entérate de nuestros rankings y eventos exclusivos. Suscríbete y recibe en tu correo el mejor contenido de Mercado.

Más movimientos: Apple dobla su apuesta por la India y se aleja, poco a poco, de China

Son el gran tesoro del siglo XXI y los gigantes los buscan allá donde están. El sistema bancario está plagado de información de usuarios, y tanto Apple como otros grandes los saben. Este movimiento y la alianza con Goldnan Sachs permiten a la compañía acceder a una cantidad enorme de datos, además de a una conexión directa con millones de clientes potenciales.

De hecho, Apple lleva posicionándose en el sector bancario desde hace casi una década. Estos han sido sus pasos:

Las cuentas de ahorro de Apple son el último gran avance. Los usuarios de Apple Card pueden acceder a una cuenta sin depósito mínimo hasta un máximo de US$250 mil.

Atendiendo a algunos expertos, el factor que ha podido tener la llave para que Apple se haya lanzado finalmente a abrir cuentas de ahorro (algo que también estudió Meta), dando un paso más allá de las aplicaciones de pago, es el contexto de las tasas de intereses.

Con las tasas a nivel 0 % en Estados Unidos, el producto no era tan atractivo, pero en el escenario actual, con el precio del dinero al 4.75 %, las facilidades son mayores. La situación podría impulsar que otros grandes actores den un paso similar.

Según explica El País, hay algunas restricciones adicionales al monto máximo de cada depósito. Por ejemplo, «las cuentas están destinadas sólo a fines personales, familiares o domésticos y no pueden abrirse ni mantenerse con fines comerciales», detallan las condiciones de Goldman Sachs.

Además, no se aceptan ingresos en efectivo y la compañía se reserva el derecho de exigir una notificación con un margen previo de 7 días para retirar fondos.

«Nuestro objetivo es construir herramientas que ayuden a nuestros usuarios a tener una vida financiera sana», explica la vicepresidenta de Apple Pay y Apple Wallet, Jennifer Bailey. «Ahorrar con Apple Card y Apple Wallet permite transferir o guardar tu dinero diario de forma rápida y desde un solo lugar».

Es el nuevo gran golpe en la mesa de Apple. ¿Quién será el próximo en sumarse?

Borja Santamaría

¿Fin de la tormenta para las ‘big tech’? Convincentes resultados de Microsoft y Alphabet

Suscríbete a la revista y regístrate a nuestros newsletters para recibir el mejor contenido en tu buzón de entrada.

Con la compra de tu suscripción digital, recibes acceso a contenido premium dentro de nuestra plataforma web.

Acceso exclusivo a noticias, entrevistas y artículos

Acceso prioritario a eventos

Newsletters digitales diarios

Acceso exclusivo a noticias, entrevistas y artículos

Acceso prioritario a eventos

Newsletters digitales diarios

Newsletters especiales y especializados

12 ediciones digitales de Mercado

12 ediciones digitales de Market Brief

Nuevas ediciones al instante en tu correo