Entrevista a Miguel Feris: César Iglesias abre el mercado de acciones

Con una emisión de 38.7 millones de acciones, la productora de bienes de primera necesidad (César Iglesias) sale a captar RD$ 6,491 millones en el mercado de la Bolsa de Valores. La empresa, presidida por Miguel Feris, quiere que la mayor parte la compre un amplio número de personas físicas que se convertirán en sus accionistas.

Ligada a la vida diaria de los dominicanos con su impresionante listado de productos y respaldada por una centenaria historia de crecimiento, la empresa César Iglesias adquiere ahora la condición de pionera en el mercado de valores, al convertirse en la primera en emitir acciones y abrir así un nuevo camino en el escenario bursátil local.

El surgimiento de este mercado es un anhelo postergado por años, que al fin se convertirá en realidad cuando en el mercado primario de la Bolsa de Valores se empiecen a negociar las 38.7 millones de acciones que emitirá César Iglesias, cuyo valor superará los RD$6,400 millones.

El paso que está dando la empresa es consecuencia de un proceso de reorganización interna, que el presidente del comité ejecutivo, Miguel Feris, explica en detalle, para empezar su diálogo con Market Brief:

“Somos una empresa familiar fundada en 1910. La tercera generación estaba dirigiendo la compañía desde 1963 hasta la muerte de mi papá en 2015. Cuando muere queda un vacío y hay que llenarlo, y entramos en un proceso de transición normal y obligado, entre la tercera y la cuarta generaciones. Un proceso de esos no es nada fácil y, de hecho, muy pocas empresas llegan a una tercera o cuarta generación».

«En ese proceso se aprobó que yo fuera el presidente del Comité Ejecutivo, acompañado por un muy buen equipo de trabajo. El proceso de transición marchó bien, sin problemas dentro de la familia, pero nos dimos cuenta de que deberíamos prepararnos para el futuro, porque difícilmente podríamos soportar otra transición hacia una quinta generación, tanto por el tamaño de la familia, como por el tamaño de la empresa».

«Estudiamos varias opciones y se impuso la de buscar un socio que nos quitara el riesgo de la próxima sucesión familiar. Lo más sano y natural, lo que han hecho las mejores y más grandes empresas del mundo es precisamente abrir la gestión para delegar el poder y la responsabilidad a los mejores profesionales, independientemente del apellido que tengan, y al mismo tiempo, abrir la sociedad para que todo el que quiera invertir, se haga parte de ese porvenir tan prometedor».

Acudimos al Citibank, que preparó unos protocolos para salir a buscar un socio, y recibimos muchas ofertas de empresas que querían asociarse a nosotros. Después de hacer una depuración, al final quedaron ofertas de siete finalistas, cuatro locales y tres internacionales. Yo expresé que no veía a ninguno de los siete como una solución para entregarle el control de la compañía, que era lo que querían todas las ofertas. No me daba confianza, porque eran empresas diferentes a la nuestra y les iba a tomar un tiempo importante conocer bien nuestra compañía, y eso era un riesgo para nosotros».

«De las discusiones sobre ese tema surgió un grupo que quería vender el 100% y otro que no quería vender. Los propietarios del 60% de las acciones querían vender. Entonces, el otro grupo, que tenía el 40% les compró las acciones y quedó dueño del 100% de la compañía».

«Los que nos quedamos con la empresa estamos tan convencidos y seguros de que este es el mejor camino hacia el futuro que, no solo dejamos nuestro patrimonio invertido a largo plazo, sino que también durante el 2021 tomamos la decisión de comprar la participación accionaria a las tías, tíos y primos que pensaban de otra forma».

«Coincidencialmente, en 2021 el nuevo Gobierno expidió la ley de fomento a la emisión pública de valores. La analizamos y decidimos hacer una emisión pública de acciones. Nos quedamos con el 70% de la compañía y venderemos el 30%, y así entra un capital interesante a la compañía. Creemos que este es el mejor camino para la compañía y para los accionistas que nos quedamos, para mantener un legado de 110 años”.

¿El grupo que tenía el 40% adquirió deuda para comprar el 60%?

Exactamente. Cuando tomamos ese préstamo, el objetivo era simplemente para comprar ese porcentaje de las acciones. El 80% del efectivo que genere la emisión de acciones irá a pago de deuda no operativa y el 20% a capital de trabajo.

¿Cuántas acciones saldrán a oferta pública y a qué precio?

Serán 38,721,220 acciones que son el equivalente al 30% del capital. El precio por acción será de RD$ 167.63 y el capital que buscamos levantar con esta emisión es de RD$ 6,491 millones.

¿Ya tienen calificación de riesgo?

La regulación obliga a tener una calificación, pero nosotros buscamos tener las emitidas por las dos calificadoras más prestigiosas y recibimos AA de Fitch Ratings y AA de Feller Rate. Son las calificaciones más altas de industria en el país, ya que solamente algunas instituciones financieras y empresas de energía superan las mismas.

¿Qué opinan las calificadoras respecto del endeudamiento de la empresa?

Las dos tuvieron claro que la deuda es directamente atribuible a una compraventa de accionistas y no a la operación de la empresa. Cambiamos capital por deuda y ahora cambiaremos deuda por capital. Teníamos solo socios privados y ahora los vamos a sustituir por socios públicos. El nivel de endeudamiento afectaría materialmente el valor de la empresa si fuera una deuda necesaria para operar o si fuera resultado de mala gestión o de problemas de la empresa y ese no es el caso.

¿Fue difícil cumplir con los requisitos que la ley exige para la emisión de acciones?

No fue tan difícil. Primero, porque nosotros, como grupo, manejamos 36 empresas y hay algunas obligadas a un alto nivel de transparencia y por tanto sabemos lo que eso implica. Y la segunda razón para que pudiéramos transparentarnos es que no tenemos nada que esconder. Desde hace mucho tiempo, nos manejamos como compañía pública.

Además, el miedo de que nos van a copiar algo no lo tenemos, porque lo que hemos hecho no es fácilmente replicable y a otros les tomaría mucho tiempo y dinero copiar algo que evoluciona todos los días.

Las regulaciones del mercado de valores dominicano obligan en adición a la transparencia a aspectos técnicos como la conversión de los estados financieros al estándar NIIF. Nosotros nos podíamos acoger a dispensas para adecuarnos después de la emisión, pero decidimos no acogernos a ninguna dispensa.

¿El valor de la empresa ha cambiado desde cuándo había las siete ofertas de adquisición?

El valor de una empresa cambia todos los días. La empresa que nosotros compramos era manejada de una manera con un modelo de negocios que se genera exclusivamente desde lo que fabricaba y con números de 2018 y 2019.

Lo que estamos viendo ahora es una empresa con una gobernanza más clara y direccionada, con un nivel de ventas que es casi un 40 % más y con un modelo que incluye representaciones, como la de Unilever, e importaciones que aumentan el valor. Este ha cambiado porque el tiempo ha pasado. La valoración antes de deducir deuda financiera neta (Enterprise value) es de US$418 millones, hecha por Deloitte.

¿Qué tipo de personas o empresas le gustaría que compraran las acciones?

Yo quisiera que fuera todo ciudadano a quien le interese comprar, como los comerciantes, la gente que vende nuestros productos, dueños de colmados, todos ellos. El mandato que tiene nuestro equipo de comercialización es que sea una emisión que quede lo más atomizada posible.

Mientras más inversionistas pequeños tengamos, mejor, y lo que está pasando es que nos están lloviendo llamadas todos los días, de mucha gente que quiere ser socia. Entonces queremos darles tiempo para que todos esos individuos tengan tiempo de abrir sus cuentas de corretaje.

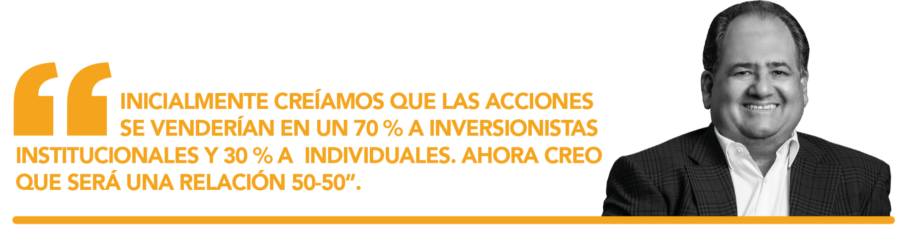

Originalmente, pensábamos que la colocación iba a tener una proporción de 70 % institucionales y 30 % individuales, pero como va esto, el equipo cree que va a ser 50-50, y si le damos más tiempo a la emisión, se va a ir inclinando hacia lo individual, que es lo que nosotros quisiéramos.

Para nosotros es muy importante el legado. Esta es una empresa que fabrica productos de primera necesidad. Por eso, preferimos que muchos compren las acciones y así preservar el legado.

¿En ese volumen de llamadas de interesados también hay empresarios que piensen seguir el ejemplo de ustedes?

Muchos nos han felicitado, pero van a esperar a conocer el desarrollo de esta operación. Y si hay competidores que se conviertan en nuestros accionistas, es algo que no nos preocupa.

¿Entre los empleados de la compañía también se ha despertado interés por las acciones?

Tienen un interés enorme por comprar. Y son 3,000 empleados. Sin embargo, hay que tener en cuenta que, por ley, están limitados, como los directivos, a comprar en 90 días después de la emisión, restricción fijada para evitar abusos de información privilegiada.

¿Si la operación sale bien y se vende toda la emisión, la empresa será pionera en un nuevo camino para el mercado de valores?

Literalmente somos pioneros y ya hicimos lo que la compañía podía y debía hacer. Ahora es el turno del mercado. Hay US$ 7,000 millones que se transan, en promedio mensual, en el mercado de valores y nosotros estaremos colocando aproximadamente US$ 120 millones.

Entonces los que manejan esos dineros, en vez de seguir comprando deuda estatal, que es una inversión fácil, compren acciones que tienen un impacto económico y que generan rendimientos tanto por su valoración, como por los dividendos que les correspondan.

Muchas personas nos han dicho que quieren comprar y si lo hacen, otras empresas que están mirando nuestro proceso van a atreverse a hacerlo. Si la operación no funciona, seguiremos trabajando, pagamos la deuda, pero van a pasar dos o tres años antes de que alguien más se atreva a emitir acciones.

¿César Iglesias invierte en el mercado de valores?

Hemos invertido pero excedentes, porque nosotros creemos en nuestra compañía y generalmente reinvertimos.

Si un empresario le comenta que le gustaría emitir acciones, pero tiene miedo de perder el control de la empresa. ¿qué le diría?

Nosotros estamos emitiendo acciones comunes, pero tenemos la opción de hacer emisiones nuevas, para proyectos específicos, que tengan voz, pero no voto. Una manera de emitir sin diluirse es con ese tipo de acciones.

¿Sienten en César Iglesias que tienen la responsabilidad extra de no fallar?

Como decía mi padre, fallar no es una opción.

Esta entrevista fue publicada en nuestra edición de Market Brief de mayo 2022. (Por Antonio Trujillo)

Suscríbete a la revista y regístrate a nuestros newsletters para recibir el mejor contenido en tu buzón de entrada.

Más Mercado

Con tu suscripción de Mercado, accedes a una experiencia premium dentro de nuestra plataforma web y a todo lo que The New York Times tiene para ofrecer.

Incluye: News, Games, Cooking, Audio, Wirecutter y The Athletic.

¿Ya eres miembro? Inicia sesión

Mensual

Anual

Digital

Menos de RD$ 500 al mes

RD$5,500 / año

Cobro único el primer año, luego RD$ 9,900 / año.

SuscríbeteSemestral

Digital

RD$3,575 / semestral

Cobro semestral. Primer año RD$ 3,575; luego RD$ 6,435 / semestre.

SuscríbeteTodo lo que incluye tu suscripción:

Seguir leyendo

Lo más visto en Revista Mercado

Sport Business

¿Quién ganará la Copa del Mundo? Las probabilidades de Argentina, Inglaterra y España según Opta

Daily News

¿Cómo avanza la transformación de la Policía? Faride Raful responde a las críticas de la oposición

Sport Business

Argentina vs. Inglaterra en el Mundial 2026: la historia detrás de una rivalidad que marcó el fútbol

Devices

¿Cómo será el iPhone 18 Pro? Todo sobre las polémicas modificaciones físicas que planea Apple

Daily News

¿Por dónde pasará el Monorriel de Santo Domingo? Los cambios de Fitram en el diseño de la obra

Sport Business

Argentina vs. Inglaterra, semifinal Mundial 2026: la revancha que la selección inglesa tiene esperando 40 años

Análisis para suscriptores

Exclusivo Suscriptores

La caída en bolsa de IBM reabre la mayor duda sobre la inteligencia artificial

Exclusivo Suscriptores

Aunque la guerra en Irán termine, hacer negocios seguirá siendo más caro

Exclusivo Suscriptores