Estudio: La radiografía de la salud financiera dominicana en 2024

El último informe presentado por Caudall sobre la salud financiera de los hogares en República Dominicana ofrece una mirada profunda y reveladora sobre el bienestar económico de las familias en el país. Utilizando la metodología del Financial Health Network, este análisis destaca tanto los avances como los desafíos persistentes que enfrentan los dominicanos en su día a día.

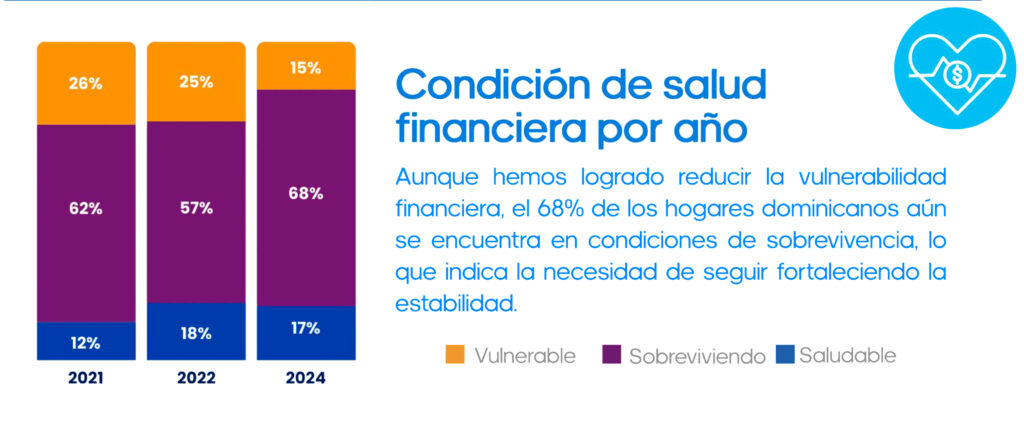

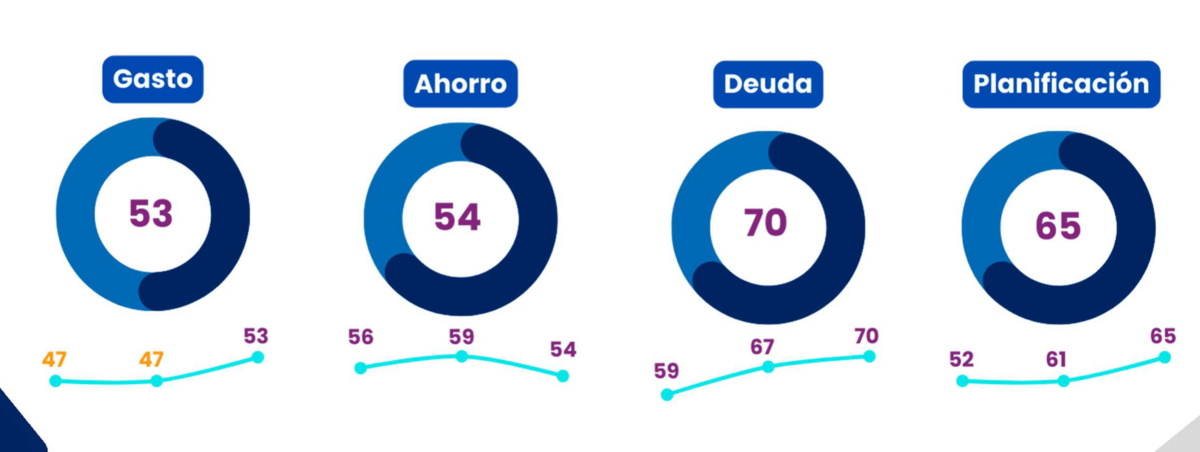

En 2024, el Índice de Salud Financiera alcanzó los 60 %, marcando un crecimiento constante en los últimos tres años. Este incremento evidencia un avance en áreas fundamentales como el ahorro, la planificación financiera y el manejo del crédito. Sin embargo, un análisis más detallado muestra que, aunque la salud financiera general ha mejorado, el 68 % de los hogares aún se encuentra en condiciones de sobrevivencia, enfrentando una fragilidad económica significativa.

Entre los aspectos positivos se destaca:

Incremento en el uso del crédito formal. Mejora en el historial crediticio gracias a un aumento del 17 % en el uso del buró de crédito.

Planificación financiera más frecuente. El 75% de los hogares planifica sus decisiones financieras con anticipación, lo que representa un cambio positivo hacia la preparación estratégica.

Avances en la alfabetización financiera. Aunque aún limitada, ha habido una mayor adopción de prácticas responsables de ahorro y gasto.

Desafíos claves que frenan el avance

1. Descontrol en el Flujo de Efectivo

Un preocupante 45 % de los hogares gasta más de lo que ingresa, lo que genera dependencia de créditos para cubrir necesidades básicas. Esto no solo compromete la capacidad de ahorro, sino que también perpetúa un ciclo de endeudamiento que reduce la posibilidad de planificar para el futuro. Apenas el 32 % de las familias logran gastar menos de lo que ganan, una cifra alarmantemente baja en comparación con economías más desarrolladas.

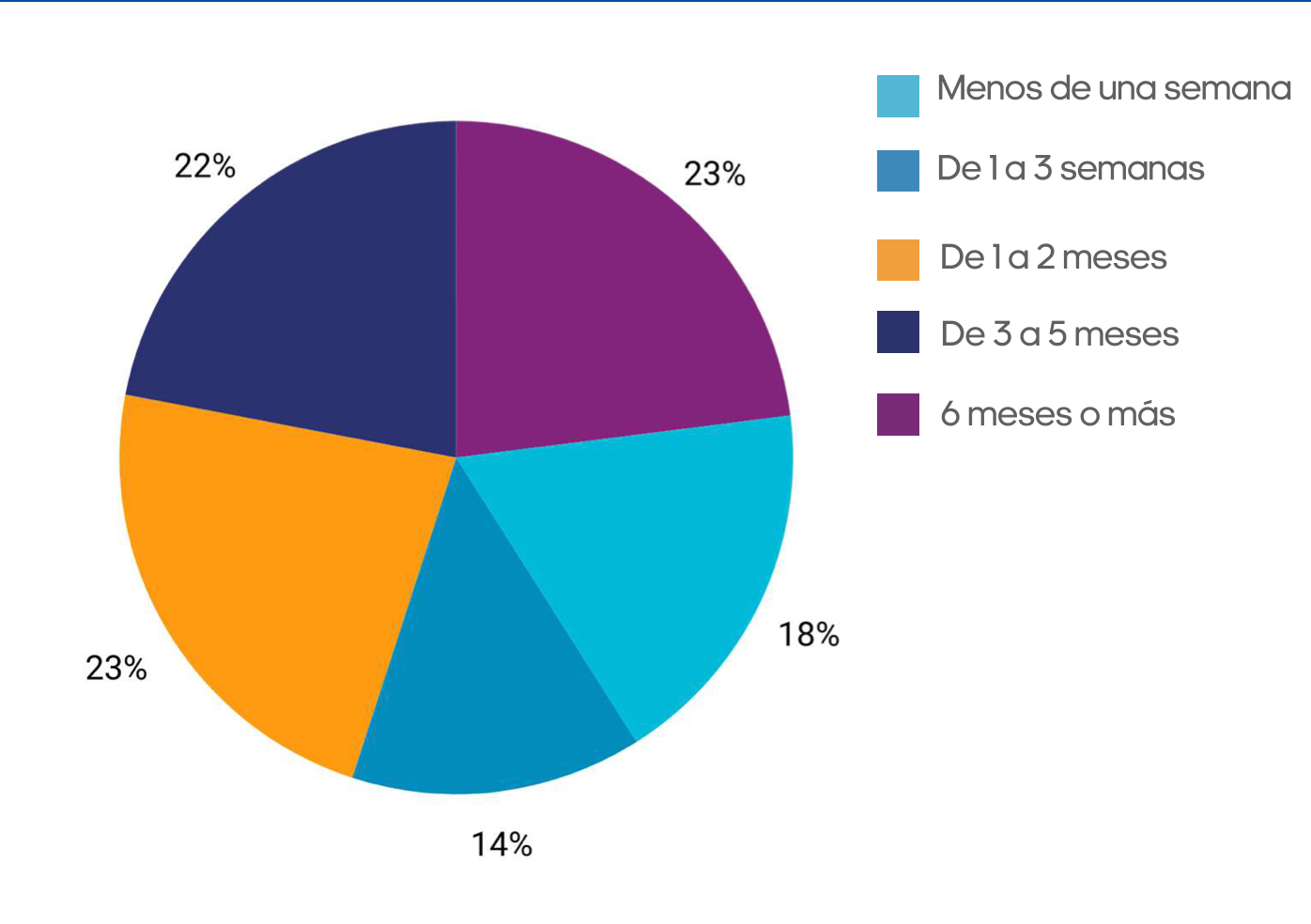

2. Fondos de emergencia escasos

La falta de ahorros de emergencia es otro de los problemas estructurales destacados. Más del 32 % de los hogares no dispone de ninguna reserva económica para enfrentar imprevistos. Este problema afecta desproporcionadamente a los hogares de bajos ingresos, quienes enfrentan mayores barreras para ahorrar debido a la presión constante de gastos básicos como alimentación, vivienda y transporte.

3. Persistencia del ciclo de endeudamiento

El 28 % de los hogares mantiene niveles de deuda superiores a su capacidad de pago. Aunque esta cifra ha mejorado en comparación con años anteriores, muchas familias siguen dependiendo de créditos de alto costo para cubrir sus necesidades regulares. Esto no solo afecta su estabilidad económica, sino que también limita su acceso a productos financieros con mejores condiciones.

4. Baja confianza y uso de seguros

Solo el 10 % de las familias confía en la cobertura de sus seguros, lo que dificulta la adopción de estos productos. El desconocimiento sobre los beneficios de los seguros y la falta de acceso a coberturas claras dejan a una gran parte de la población en una posición vulnerable frente a emergencias.

Diferencias Demográficas y de Género

El informe también resalta cómo la salud financiera varía entre diferentes segmentos de la población:

Edad. Los grupos de 35-39 y 45-49 años son los más vulnerables financieramente, mientras que las personas de 30-34 años y mayores de 60 años muestran niveles más altos de estabilidad económica.

Género. Las mujeres tienen un índice de salud financiera 4 puntos inferior al de los hombres, un reflejo de las disparidades salariales y las menores oportunidades económicas que enfrentan.

Nivel de ingresos. A medida que los ingresos mensuales superan los RD $54,000, se observa una mejora sustancial en la salud financiera, alcanzando hasta un 44.74 % de hogares en condición saludable en el segmento de mayores ingresos.

Recomendaciones Estratégicas para un Futuro Más Estable

El informe ofrece una serie de recomendaciones clave para abordar los desafíos y construir un entorno financiero más resiliente:

Promoción de la educación financiera. Desarrollar programas accesibles que enseñen a las personas a gestionar su dinero de manera efectiva, con un enfoque especial en el ahorro, la planificación y el manejo del crédito.

Facilitación del ahorro. Impulsar el uso de mecanismos automáticos de ahorro, como cuentas flexibles adaptadas a las necesidades de los usuarios. Estos programas son especialmente críticos para las familias de bajos ingresos.

Ampliación del acceso a créditos justos. Diseñar productos crediticios con tasas de interés accesibles y condiciones justas para ayudar a las familias a salir del ciclo de endeudamiento.

Fomentar la adopción de seguros. Crear campañas de sensibilización sobre la importancia de los seguros y ofrecer productos claros, accesibles y adaptados a las necesidades de los diferentes grupos poblacionales.

Integración de programas empresariales. Implementar programas de bienestar financiero en el lugar de trabajo, brindando herramientas y asesoría que permitan a los empleados mejorar su salud financiera personal.

Hacia un futuro financiero más resiliente

El 2024 ha sido un año de avances importantes en términos de salud financiera en República Dominicana, pero los retos persisten, especialmente para los sectores más vulnerables. La colaboración entre instituciones financieras, empresas y hacedores de políticas públicas será fundamental para implementar soluciones integrales que promuevan la estabilidad económica de los hogares.

Con un enfoque centrado en la educación, el ahorro, la planificación y el acceso a productos financieros inclusivos, es posible construir un entorno donde las familias no solo sobrevivan, sino prosperen. Este compromiso conjunto permitirá enfrentar los desafíos actuales y crear un futuro financiero más resiliente y sostenible para todos los dominicanos.

Te puede interesar: RD camino a liderar los bonos temáticos en la región

Suscríbete a la revista y regístrate a nuestros newsletters para recibir el mejor contenido en tu buzón de entrada.

Más Mercado

Con tu suscripción de Mercado, accedes a una experiencia premium dentro de nuestra plataforma web y a todo lo que The New York Times tiene para ofrecer.

Incluye: News, Games, Cooking, Audio, Wirecutter y The Athletic.

¿Ya eres miembro? Inicia sesión

Mensual

Anual

Digital

Menos de RD$ 500 al mes

RD$5,500 / año

Cobro único el primer año, luego RD$ 9,900 / año.

SuscríbeteSemestral

Digital

RD$3,575 / semestral

Cobro semestral. Primer año RD$ 3,575; luego RD$ 6,435 / semestre.

SuscríbeteTodo lo que incluye tu suscripción:

Lo más visto en Revista Mercado

Daily News

¿Quién va ganando en las elecciones de Perú 2026? Fujimori supera a Sánchez por 32.000 votos

Daily News

¿Quién va ganando en Perú con el 99.5% de votos contados? Fujimori se acerca a la victoria

Análisis para suscriptores

En Versalles, la influencia sigue teniendo protocolo

Exclusivo Suscriptores

La paz tiene un precio. También puede tener un descuento.

Exclusivo Suscriptores

¿Cómo llegan realmente las personas a los puestos directivos en las empresas del S&P 500?

Exclusivo Suscriptores

¿Y si aparecen agentes de IA rebeldes? Google ya tiene un plan

Exclusivo Suscriptores

Trump logra lo que parecía improbable: aislar a Cuba del capital internacional

Exclusivo Suscriptores